언론보도

VAN/PG 사업 개요

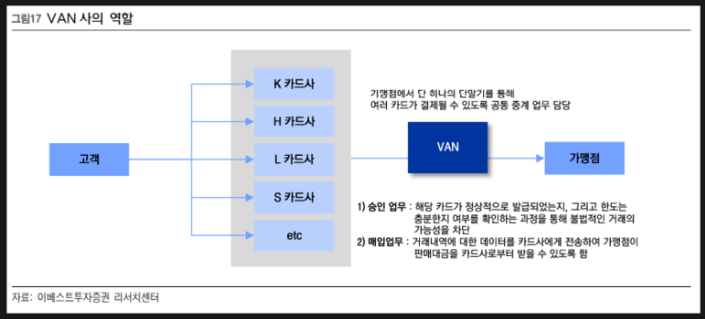

1. VAN 사업이란?

신용카드 관련이면 일단 VAN

신용카드 결제와 관련되어 있다면 VAN 사업자가 끼어있다고

쉽게 생각하자. 우리가 결제를 하는 점포는 무수히 많고,

신용카드사도 너무 많다. 그러니 多 대 多 구조인 셈이다

(점포-신용카드사). 개별 점포가 개별 카드사와 일일이

계약해야 하는 불편함을 줄여주는 것이 바로 VAN 사업자다.

카드 결제 단말기를 점포에 깔면, 점포에서 다양한

신용카드로 결제를 받을 때마다 VAN 사가 중간에서

일처리를 해주고 수수료를 받는다.

★업무★

크게 승인 업무와 매입 업무가 있다. 승인 업무는

결제 카드가 정상 발급되었는지, 한도는 충분한지

확인하는 업무다. 매입 업무는 거래내역에 대한 정보를

카드사에 보내 가맹점이 판매대금을 카드사로부터 받을

수 있게 돕는다. 이 대가로 VAN 수수료를 받는 것이다.

요즘 카드사가 정부로부터 수수료 인하 압박을 받으면서

VAN 수수료도 낮추려는 움직임을 보이고 있다.

무슨 무슨 페이를 쓰더라도, 신용카드 결제 과정이 끼면

VAN 사가 역할을 하는 듯하다. 이 부분이 좀 헷갈리는데,

일단 신용카드가 사용된다고 하면 무조건 VAN 사가

수수료를 가져간다고 생각하고 있다.

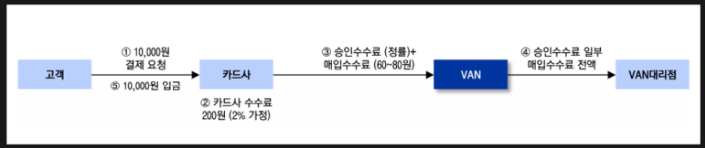

결제 금액의 흐름은 아래와 같다.

▶수수료 산정 방식

원래 수수료는 건당으로 수수료를 받는 정액제(100원)

이었으나, 2018년 7월 31일부로 결제금액의 0.28%만큼

수수료를 받는 정률제로 바뀌었다.

결제금액이 5000원이든 10000원이든 100원씩 받던걸,

이제는 5000X0.0028=14원, 10000*0.0028=28원씩

받는 셈이다. 소액결제가 많을수록 정액제는 유리하고

정률제는 불리하다. 그래서 VAN 사의 수입성이 악화될

것이라는 지적이 있다. VAN 사는 결제 볼륨 자체가

증가하는 추세이기 때문에(Q 증가) 괜찮다고 하지만.

정확히 말하자면, 승인 수수료는 정액에서 정률로 바뀌고

매입 수수료는 여전히 정액으로 받고 있는 듯하다.

그래서 VAN 사업자에게 중요하는 것은 거래 건수다.

거래 대금의 규모도 영향을 미치겠지만.

▒ VAN에게 위협: 앱투앱 방식

조금 더 찾아봐야겠지만, 직불결제 방식이 증가하는 것도

VAN 사에게는 위협이다. 직불결제는 구매자의 계좌에서

판매자의 계좌로 바로 돈을 지불하는 방식이다.

카드 결제 과정을 거치지 않아 VAN 사에 수수료를

내지 않는 듯하다. 특히 QR코드 결제 방식이 이와

관련되어 있다. 카드망을 거치지 않아 가맹점 수수료가

없단다. 카카오뱅크의 경우에도 앱투앱 결제 방식을

사용하며, 독자적인 결제 시스템을 사용한다고 한다.

☞ 시장 점유율

점유율로 따지면 나이스정보통신이 1위라고 한다.

VAN 사업에 관심이 있어 투자를 고민하고 있다면 일단

나이스정보통신을 파봐야 할 듯하다.

현재 국내에는 총 13개의 VAN 사업자가 있다고 한다.

2. PG 사업이란?

◈온라인 관련이면 일단 PG

VAN 사업이 신용카드 결제와 관련 있다면, PG 사업은

온라인 결제와 관련이 있다고 보면 된다. 쇼핑몰 등의

온라인 지불결제에서 중개를 맡고 수수료를 받는다.

PG사는 중개뿐만 아니라, 온라인 쇼핑몰이 망하거나

했을 때 환불 과정에서 일정 책임을 지고 보상을 해주는

risk management 역할도 한다고 한다(가맹점 부도 리스크).

이른바 대표 가맹점 역할이다.

◆PG or VAN? PG and VAN!

PG사와 VAN사는 상호 배타적이지 않다. 온라인 결제

과정에서 신용카드가 사용된다면 PG사와 VAN사가

모두 역할을 한다. 오프라인에서 신용카드를 쓰면

VAN 사만 참여하고 온라인에서 신용카드를 쓰면

둘 다 참여하는 식이다.

점유율

PG 시장은 과점 체제인데,

1위. KG이니시스(33%)

2위. LG유플러스(30%)

3위, KG올앳

4위. NHN한국사이버결제(22%)

5위. 나이스정보통신(4%)

2018년 기준

[출처] VAN/PG 사업 개요|작성자 NANDA